[摘要] 房貸利率政策事關廣大購房者的錢包,實行後會産生哪些影響?

國慶長假過去,樓市政策隨即也迎來了新改革,個人住房貸款利率新政在昨日已正式實施。

根據人民銀行公告,新發放得商業性個人住房貸款利率以最近一個月相應期限的貸款市場報價利率(LPR)爲定價基准加點形成。

房貸利率政策事關廣大購房者的錢包,實行後會産生哪些影響?

新舊政策對比 利率變化不大

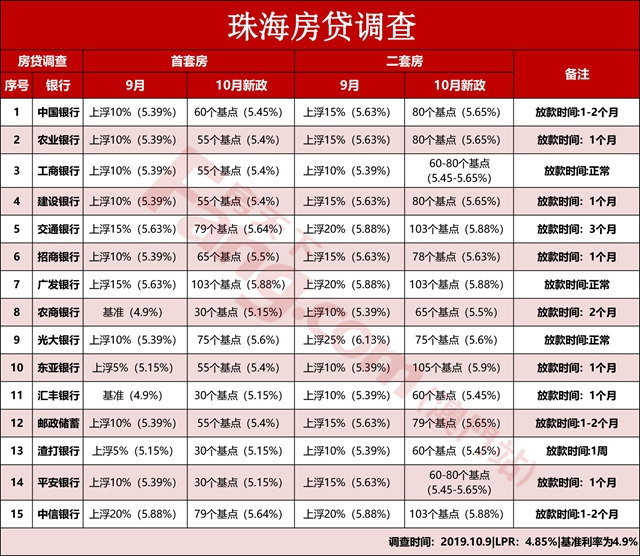

近日,澳門房天下致電珠海15家銀行,咨詢了目前房貸情況,本次調查的房貸利率情況如下:

▲ 珠海房貸調查

1、較多珠海銀行當前首套利率爲,在LPR的基礎上,再加55-65個基點,相當于原政策的上浮10-15%水平。

2、二套房利率加基點數105個,爲東亞銀行,相當于上浮20%的水平。

3、可以發現,新舊政策的對比下,最終計算的利率水平並未有大變動,而在首套房中,更有兩家銀行利率環比下降了,分別是平安銀行、中信銀行。

4、隨著新政的實施,部分銀行表示額度收緊,放款時間多數爲一至二個月。

撥開新政迷霧

房貸利率新政的出台,或許將部分購房者搞到一頭霧水,産生了不少疑問。

以下羅列幾個較爲常見的問題,爲大家一一解答。

以LPR爲定價基准的房貸利率是什麽意思?

簡單理解就是,從現在開始,10月份各商業銀行的房貸利率=9月的LPR利率+加點。

這個“加點”,是各銀行根據自身情況以及市場行情綜合制定出來。

按照人民銀行9月20日公布的LPR貸款利率,一年期的利率爲4.2%,五年以上的貸款利率爲4.85%。

已經發放和已經簽訂合同但未發放的貸款如何執行?

根據規定,在10月8日即定價基准轉換日之前,已經發放和已經簽訂合同但未發放的貸款仍按原合同執行,已經買房還在還貸的人群按照舊合同繼續執行。

與此同時,人民銀行公告還表明,公積金個人住房貸款利率政策暫不調整。

新政實施後,購房時間的早晚,會存在賺與虧?

和以往不同,LPR利率基准後,貸款價格變爲一月一變,每個月都或多或少有波動,相差幾個月的購房時間沒有明顯的“賺”或“虧”。

結語

可以放心的是,LPR新政實施後,最終計算的利率可能有輕微上調,對于剛需購房者不會帶來太多的負擔,但是對于二套房的購房者影響比較大。

不過有專家提醒,在“房住不炒”的主基調下,加上新舊政策的過渡期,最近的房貸利率“掉頭”向下的幾率並不高。

因此,購房者要“停一停”“想一想”再出手買房。

免责声明:凡注明“来源:房天下”的所有文字图片等资料,版权均属房天下所有,转载请注明出处;文章内容仅供参考,不构成投资建议;文中所涉面积,如无特殊说明,均为建筑面积;文中出现的图片仅供参考,以售楼处实际情况为准。